Cambio delle finestre in casa, quando si può sfruttare il superbonus al 110%

A proposito del superbonus del 110%, nel decreto Rilancio (Dl 34/2020), all’articolo 128, comma 10, si fa riferimento a interventi sulle singole unità abitative. Si può dedurre che, per esempio, la sostituzione di finestre, fatta contestualmente a interventi condominiali di efficientamento energetico e conformi al primo comma dello stesso articolo (cioè quelli che beneficiano della detrazione del 110%), possa dare diritto allo stesso beneficio se realizzata dal singolo condomino sulla singola unità (in concomitanza, appunto, con l’intervento maggiore)?

A.V. - Milano

La risposta. La risposta è affermativa. Per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, la detrazione potenziata al 110% spetta per i seguenti interventi:

– isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio con una incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo (in questo caso, la detrazione è calcolata su un tetto massimo di spesa non superiore a 60mila euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio);

– interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento a condensazione o a pompa di calore (in queso caso, la detrazione è calcolata su un tetto massimo di spesa fino a 30mila euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio);

– sugli edifici unifamiliari, solo se destinati ad “abitazione principale”, per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore (la detrazione è calcolata su un tetto massimo di spesa fino a 30mila euro).

In presenza di uno di questi tre interventi, che sono appunto definiti “trainanti”, la detrazione del 110% o lo sconto in fattura, oppure – ancora – la cessione del credito d’imposta in sostituzione della detrazione, si applicano anche per gli ulteriori interventi di risparmio energetico: per esempio, l’acquisto e la posa in opera di finestre comprensive di infissi e di schermature solari (ex articoli 119 e 121 del Dl 34/2020).

fonte: il sole 24 ore

Conto Termico 3.0: Novità e Incentivi

Il Ministero dell’Ambiente e della Sicurezza Energetica (MASE) sta lavorando all’aggiornamento del Decreto Ministeriale (DM) relativo al Conto Termico, che raggiunge la sua terza edizione. Questa nuova versione mira a incentivare interventi di piccole dimensioni per migliorare l’efficienza energetica e promuovere la produzione di energia termica da fonti rinnovabili. Sono inclusi anche incentivi per interventi su serramenti e schermature solari.

Ristrutturazioni, caldaie, pannelli solari: c’è l’ok per le case green - Cosa cambia

Dopo oltre due anni di trattative, la direttiva europea sulle “case green” ottiene il via libera finale. Gli eurodeputati dei partiti italiani di governo hanno votato contro. Cosa prevede il testo.

Esclusi i serramenti dal Bonus Barriere Architettoniche

Il famoso bonus del 75% per l’abbattimento delle barriere architettoniche subisce una significativa modifica, escludendo i serramenti dai interventi ammissibili. Le agevolazioni riguardano ora esclusivamente scale, rampe, ascensori, servoscale e piattaforme elevatrici.

Il bonus barriere architettoniche perde lo sconto in fattura

Non più bonus barriere architettoniche 75% per la sostituzione degli infissi. Stop anche per l’adeguamento dei servizi igienici, per la “messa a norma” delle porte e degli spazi e per tutti gli interventi che non riguardino la mobilità verticale.

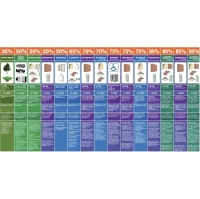

Superbonus e bonus edilizi: aggiornato il Poster ENEA

All’indomani della conversione in legge del Decreto Asset (D.L. n. 104/2023, convertito con legge 9 ottobre 2023, n. 136), è stata pubblicata la versione aggiornata del Poster ENEA 2023 relativo ai principali bonus edilizi.

Poster ENEA 2023 detrazioni fiscali: ecco il nuovo aggiornamento